第一部分 行情分析工具

第二部分 机构交易工具

第三部分 其他工具

-

一、 指标区

-

二、订单流图表分析工具

- (一)订单流图表透视订单轨迹

- (二)成交量分布图找准支撑阻力

- 三、K线查价同时可看历史信息解读

- 四、 五档行情

第四部分 常见问题

套利交易的本质就是分析合约之间的价差变动,在价差不合理时入场,当价差回归后出场,以获得价差利润。但实际上套利交易绝不止构建价差这么简单,如何找到相关性最高的合约、如何确定套利的方向、如何择时入场等等,都是实施交易前的必要分析。

这些分析过程需要大量的统计和运算,不仅浪费时间还会存在人工误差,降低数据精度,削弱分析价值。而现在这些工作通过套利分析功能就可以直接实现,借助专业的套利分析图表和精确的分析指标,交易者可快速做出有效分析,合理利用看盘时间。

两个合约存在套利机会的前提是要保证合约之间具有较强的相关性,因此我们往往选择替代性强或者处于同一产业链的合约来配对,但要全面分析套利的可行性,光从自然属性方面考虑是远远不够的,还要对合约的相关性进行专业的统计分析。

如下图,豆油和棕榈油同属于油脂产品,彼此间有很强的消费替代性,从自然属性上看是相关性很强的两个品种,理论上二者的价格也应该符合线性正相关,但实际上两者也经常会出现非线性相关或负相关的情况!此时我们便可结合市场实际情况来判断是哪一种商品价格出现了短期的不合理现象,并以此进行套利交易。

注:

相关度大于0,表明品种之间正相关,一腿合约的值越大,另一腿合约的值也会越大;

相关度小于0,说明品种之间负相关,一腿合约的值越大,另一腿合约的值也会越小;

相关度等于0,表示二腿合约之间不是线性相关;

相关度越接近1,表示二腿合约之间相关性越强;

套利交易的盈利空间主要来源于价差由偏离到回归的过程,因此判断价差是否偏离以及偏离的大小是套利盈利的关键。那么该如何判断价差的偏离程度呢?

我们常说“历史会重演”,历史上某些特定的价格波动,对未来也有一定的指示作用。价差是合约间价格波动的直接体现,而价差分布图则囊括了历史上每一根K线上的价差波动,当数据足够多时往往接近于正态分布状态,如下图,交易者对比价差分布图,可以直接判断当前价差是处于均值回归区间还是在极值的偏离状态,根据历史数据的统计推演直接掌握价差的偏离和回归过程。

注:

价差分布图,以价格为纵坐标,以当前屏幕上套利k线收盘价出现次数为横坐标绘制;

均值:当屏K线区间价差的算数平均值;

距均值:最新价差与均值的差值;

百分位:1 - 价差在当屏K线区间排序位置序列 / 当屏K线区间价差序列总数;

中值:当屏K线区间内所有价差的中值;

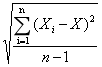

标准差:当屏K线区间内价差的样本标准差:

期货市场上不同期限合约之间的价差结构以及期货近月与远月之间的基差变动,构成了跨期套利的主要交易机会,因此对于远近月份的升贴水分析是跨期套利的关键。软件提供了多样化的升贴水分析工具,交易者可免去大量的手动计算,从图表上也能进行专业的量化分析。

如下图,在同一价格坐标系下绘制近月和远月合约的收盘价走势线,交易者可根据二腿价格走势图分析近月与远月之间价格是否存在倒挂关系,根据升贴水变化,寻找跨期套利的交易时机。

如下图,在同一百分比坐标下绘制二腿合约的价格百分比走势线,直观反映二腿合约的升贴水幅度变动,判断套利机会强弱。

计算方法:

每腿合约百分比=(该合约k线收盘价 - 当前屏幕第一根k线时间对应的该合约k线收盘价) / 当前屏幕第一根k线时间对应的该合约k线收盘价

如下图,是将各月份合约排列组合计算的价差矩阵,两腿合约的交点为两个合约的价差,通过价差矩阵,交易者可以直接查看到多个合约之间的升贴水大小,快速判断跨期套利的方向。

调出方法:右上角菜单 -> 套利 -> 价差矩阵

商品合约由于供需的变化往往存在一定的周期性,尤其是农产品合约极易受到季节性影响,在每年的特定阶段内价差走势较为同步。善用周期性分析,可快速了解合约在某一阶段的价差波动趋势,提前部署交易计划。

如下图,是豆油和棕榈近三年的价差周期性曲线,从图上可以明显的看到,二腿价差在每一年的6-8月都呈扩张趋势,8-11月呈缩减趋势,根据这一季节性波动特点,交易者可结合市场情况针对性的制定交易计划,在这些月份入场套利或避开波动性较强的月份规避风险。