第一部分 行情分析工具

第二部分 机构交易工具

第三部分 其他工具

-

一、 指标区

-

二、订单流图表分析工具

- (一)订单流图表透视订单轨迹

- (二)成交量分布图找准支撑阻力

- 三、K线查价同时可看历史信息解读

- 四、 五档行情

第四部分 常见问题

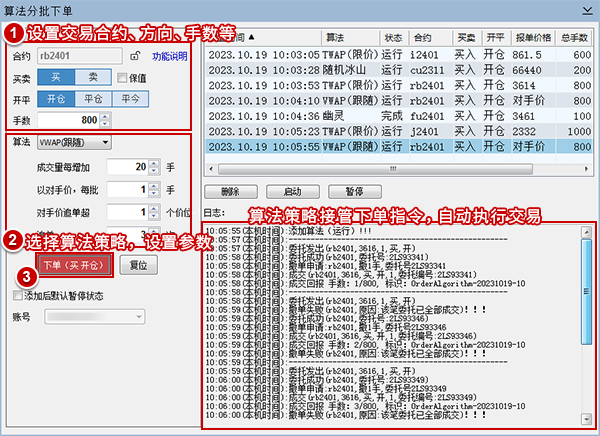

算法分批下单内置多种经典算法交易策略,只需填写参数即可使用策略,可自动监控行情变化、委托回报等交易信息,加强对交易过程的精细化控制,实现智能分批,达到减少成交滑点,提高交易效率的目的。

文华原创期货算法策略“小鬼搬砖”,针对期货、期权合约的盘口流动性特点,根据盘口当时的实时情况,综合使用排队价、对手价、插队价方式智能分批下单。

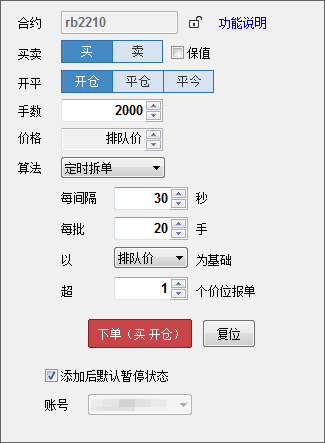

思路:以指定时间间隔拆单,按固定手数下单,将大单拆成多笔。

如下图,策略每30秒下单一次,每次固定下单20手,以排队价加一个价位委托。

注:

1、未勾选“添加后默认暂停状态”时,点击【下单】按钮,立即委托;若勾选该选项,在右侧策略列表中启动算法交易后,需等间隔时间到达后再委托;

2、委托基准价选择“指定价”时,需在上方【价格】处填写好指定的委托价格;

3、定时拆单策略到达设定的时间间隔,下一笔就会自动发出,不管上一笔有没有成交;

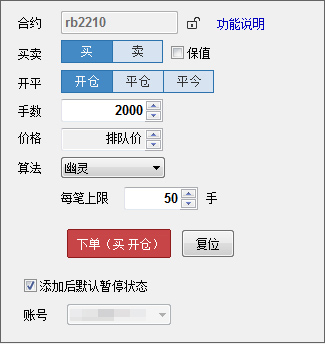

思路:当符合触发条件时使用FAK指令,在单笔委托数量上限内使用随机手数拆单。策略委托后立即成交,不能成交部分自动撤单,不会在市场中形成挂单,犹如幽灵一般,让对手无从监测,完全隐匿交易行为。

触发条件:

买入:指定价 >= 对手价;

卖出:指定价 <= 对手价;

指定价是点击【下单】时盘口对应的对手价/排队价/最新价或用户设置的价格;

如下图,当对手价小于等于指定价时,以FAK指令报单,每次委托数量随机,但不超过50手。

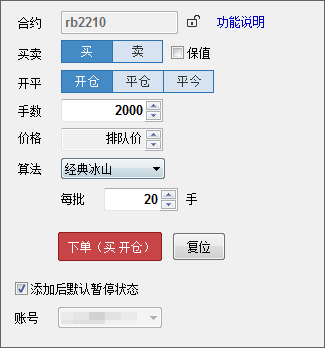

思路:以固定手数拆单,隐匿交易踪迹,只露冰山一角。

如下图,策略每次开仓20手,上一笔成交后,立即买开20手,以排队价委托。

注:

经典冰山策略,上一笔全部成交后,才会进行下一笔委托;

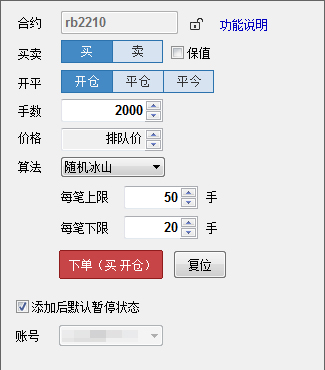

思路:将大单按每笔上下限范围随机拆单,隐匿交易踪迹,只露冰山一角。

如下图,策略每次以20~50手的随机手数报单,上一笔成交后,立即发出下一笔,以排队价委托。

注:

随机冰山策略,上一笔全部成交后,才会进行下一笔委托;

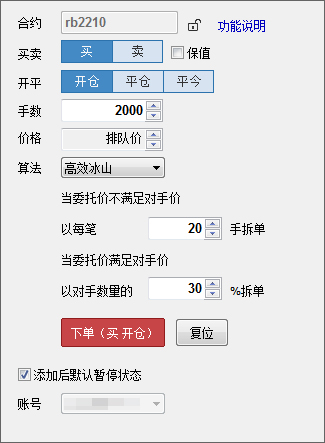

思路:不符合交易条件时,以固定手数拆单;符合交易条件时,以对手盘挂单量乘以指定比例为手数拆单。根据对手量多少决定委托数量,隐匿交易踪迹,只露冰山一角。

交易条件:

买入:指定价 >= 对手价;

卖出:指定价 <= 对手价;

指定价是点击【下单】时盘口对应的对手价/排队价/最新价或用户设置的价格;

如下图,当对手价大于指定价时,每次下单20手;当对手价小于等于指定价时,以盘口对手量的30%拆单。

注:

高效冰山策略,上一笔全部成交后,才会进行下一笔委托;

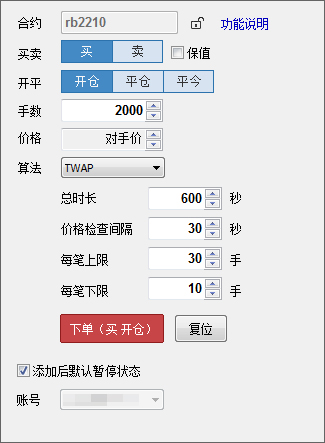

思路:在指定时间内,自动拆单。

策略对交易总时长进行均匀分割,自动计算下单时间间隔,以指定每笔上下限间的随机数下单,成交均价与该时间区段的成交均价相当,搭配追价算法提高成交效率,使交易对市场影响最小化的同时,能得到一个较低的平均成交价格,从而达到减小交易成本的目的。

以排队价委托(固定以排队价委托,【价格】位置的选择对委托价不起作用),每隔“价格检查间隔”的时间,检查排队价是否变动,若变动则改为新的排队价挂单,若下单间隔时间内仍未成交,立即改以对手价委托。

如下图,在600秒内开仓2000手,策略每6秒下单一次(算法见注1),以排队价委托,每隔30秒检查排队价是否变动,若变动则改为新的排队价挂单,6秒后仍未成交,立即以对手价追价。

注:

1、每次下单间隔:算法总时长/(下单总手数/((单笔上限+单笔下限)/2));

2、点击【下单】时,如果计算出的每次下单间隔小于1,算法终止;

3、已发手数达到总手数/到达总时间,算法完成;

4、算法交易暂停时,暂停的时长不计入算法总时长;

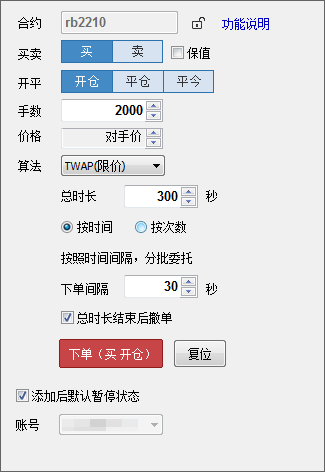

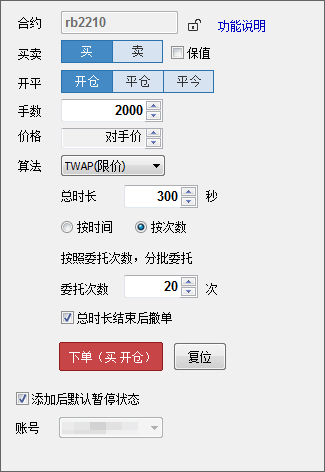

思路:在指定时间、限价范围内拆单。

按时间:在算法总时长内,若价格一直满足,则每隔“下单间隔”时间,委托N手(根据时间和委托总量自动计算出的单笔委托量);若价格不满足,则等待行情满足时自动委托。

按次数:在算法总时长内,若价格一直满足,则每隔M秒(总时长/委托次数),委托N手(委托总量/委托次数);若价格不满足,则等待行情满足时自动委托。

按时间时,如下图,在300秒内开仓2000手,勾选“总时长结束后撤单”。若价格一直满足,则每隔30秒(下单间隔)委托200手(根据时间和委托总量自动计算出的单笔委托量:2000/(300/30)=200手)。若价格不满足,则等行情满足时自动委托。300秒后若没有开满2000手,立即撤单且不再执行。

按次数时,如下图,在300秒内开仓2000手,委托20次,勾选“总时长结束后撤单”。若价格一直满足,则每隔15秒(总时长300/委托次数20=15s),委托100手(委托总量2000/委托次数20=100手)。若价格不满足,则等行情满足时自动委托。300秒后若没有开满2000手,则立即撤单且不再执行。

注:

1、策略以“指定价”委托,指定价是点击【下单】时盘口对应的对手价/排队价/最新价或用户设置的价格;

2、上一笔全部成交后,才能进行下一笔委托;

3、算法交易暂停时,暂停的时长不计入算法总时长;

4、已发手数达到总手数/到达总时间,算法完成;

5、勾选“总时长结束后撤单”,算法总时长结束时自动撤单;不勾选,总时长结束后有挂单需要手动撤单。

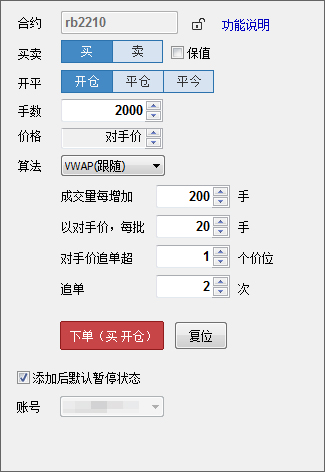

思路:根据市场成交量拆单。交易量与市场成交量相匹配,在减少对市场冲击的同时,获得市场成交均价的交易价格。

累计市场成交量,每增长指定数量,以对手价(固定以对手价委托,【价格】位置的选择对委托价格不起作用)发出指定手数的委托,若不成交,则自动在对手价基础上超价追单,追价次数用完仍不成交则成为挂单,直至委托完全部手数。

如下图,从点击下单开始累计市场成交量,每增长200手,则以对手价委托20手,对手价不成交,则以对手价超一个价位追价,最多追2次(次数用完仍不成交则挂单),直至开满2000手。

注:

算法交易暂停时,不计入暂停期间增加的成交量;

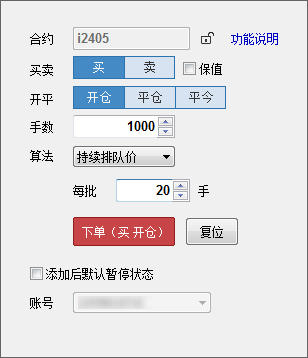

思路:始终以盘口的排队价进行委托,当盘口排队价发生变化,自动撤单,按照新的排队价重新挂单,始终保持在买一、卖一价位排队持续成交,直至委托完全部数量。

如下图,策略每批开仓20手,每批都以盘口的排队价进行委托,直至1000手全部成交。

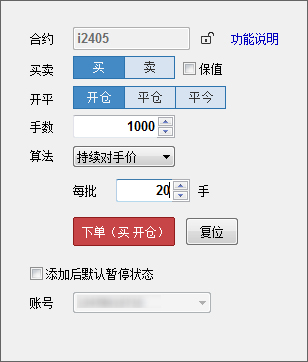

思路:始终以盘口的对手价进行委托,当盘口对手价发生变化,自动撤单,按照新的对手价重新挂单,以对手价持续成交,直至委托完全部数量。

如下图,策略每批开仓20手,每批都以盘口的对手价进行委托,直至1000手全部成交。

思路:文华财经原创的交易算法,针对期货、期权合约的盘口流动性特点,根据盘口当时的实时情况,综合使用排队价、对手价、插队价方式智能分批下单。

软件右上角菜单【账户】->算法分批下单。

选择算法交易策略,设置参数,手动点击下单后,算法模型将自动接管交易指令,后台自动执行拆单、追价、撤单等操作。

1、退出交易,算法交易列表清空,登录后需重新设置算法交易;

2、TWAP和TWAP(限价)达到算法总时长/委托完全部数量时,算法结束。其余策略,委托完全部数量,算法结束;

3、手动撤单会终止算法交易,追价撤单不影响算法交易运行;

4、委托失败时,算法交易暂停;

5、算法交易任务上限100条;

6、若最后一笔的委托手数超过总手数,则按照手数差值委托;

7、计算委托价格超过涨跌停的情况,按照涨跌停价格委托;

8、算法交易支持:国内期货/期权、外盘期货、标准套利;不支持:自设套利;

答:支持。如下图,账户区->右侧齿轮进入参数设置->止损参数,勾选开仓自动止盈止损,提前设置好止损策略和止损点差参数,后续算法交易开仓成交就会自动生成止损单。